2026-04-30 01:39 点击次数:187

锂,超出想象!

提到锂,很多人的第一反应就是锂电池。然而,随着科技发展,锂的潜力正在被重新发掘!

比如说,下一代新型电池——固态电池,锂金属正负极是它的终极答案;而像“如火如荼”的人形机器人,每台机器人锂用量就可达数公斤……

于是,2025年下半年以来,锂价上演了一场惊心动魄的“深V”反弹。

2025年6月底,我国电池级碳酸锂触及近四年最低点5.9万元/吨,随后却步步攀升,年底一举回升到12万元/吨。

进入2026年,锂价依然强势冲高!

据机构统计,4月初,我国电池级碳酸锂均价维持在15.8万元/吨左右,较2025年下半年均价涨幅超一倍。

价格狂飙之下,锂企真的都能“稳稳吃肉”吗?

要知道,我国锂资源储量并不算高,2024年仅为100万吨左右,占全球总量10%左右。

而在锂盐加工环节,如果公司是外购锂精矿,矿石成本就占据大头,加上能源、人工等投入,锂企盈利空间将被大大压缩。

说白了,谁手里有矿,谁才是真正的赢家。

天齐锂业,就是那个“家里有矿”的锂业赢家!

2026 年 3 月 27 日晚,公司发布 2025 年年报。全年营收103.46亿元,同比下滑20.8%,可净利润却达到4.63亿元,同比暴增105.85%,成功从2024年巨亏79亿元的泥潭中爬了出来。

业绩反转背后,是天齐锂业护城河的持续加固。

公司护城河很简单粗暴,一是资源,二是技术。

第一,资源端,锁定全球最优锂资源。

生产碳酸锂所需的锂资源分两种,一是锂矿山,二是盐湖卤水矿。

锂矿山中,澳洲格林布什锂辉石矿是全球品位最高、产量最大的矿山;盐湖卤水矿中,智利阿塔卡马是全球锂浓度最高、蒸发条件最好的盐湖。

天齐锂业双管齐下,并购、参股各取其一。

2012年,天齐锂业“蛇吞象”式收购,把澳大利亚泰利森部分股权收入囊中。

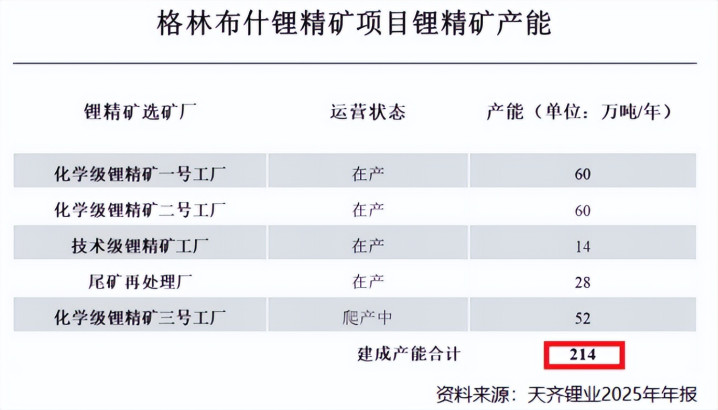

泰利森拥有全球产量最大的在产锂辉石矿项目——格林布什锂辉石矿的采矿权。据行业数据,在2025年,格林布什锂辉石矿产量占全球所有锂资源项目2025年总产量的9.3%。

不仅锂矿资源丰富,这个矿山的开采成本也属于行业最低。机构测算,格林布什锂辉石矿的化学级锂精矿现金生产成本低于全球绝大多数矿场。

目前,格林布什锂辉石矿在产锂精矿有5个,化学级锂精矿三号工厂也预计将于 2026 年内完成产能爬坡,锂精矿建成产能合计高达214 万吨/年。

紧接着,在2018年,天齐锂业购买了SQM 23.77%的股权,成为其第二大股东,拥有了全球储量最大的锂盐湖“智利阿塔卡马盐湖”的采矿经营权。

就这样,公司成为全球少数同时布局优质锂矿山和盐湖卤水矿资源的企业之一。

这还不够,为了加强资源保障能力,天齐锂业还把视线战略性地投向国内。

目前,公司拥有雅江县措拉锂辉石矿采矿权,该锂辉石矿位于亚洲最大的伟晶岩型锂辉石矿区之中。

截止目前,四川雅江措拉锂辉石矿项目仍在筹备建设中,LCE资源量高达63.24万吨。

天齐锂业把该项目当做未来国内锂精矿的重要供给来源,与澳大利亚格林布什锂辉石矿一同形成双重锂矿山资源保障。

2014年,公司完成了对日喀则扎布耶 20%股权的收购,实现了对西藏扎布耶盐湖的战略布局,该盐湖是世界第三大、亚洲第一大的锂矿盐湖,卤水含锂浓度仅次于智利阿塔卡马盐湖。

这一套组合拳打下来,天齐锂业把成本优势发挥到了极致。

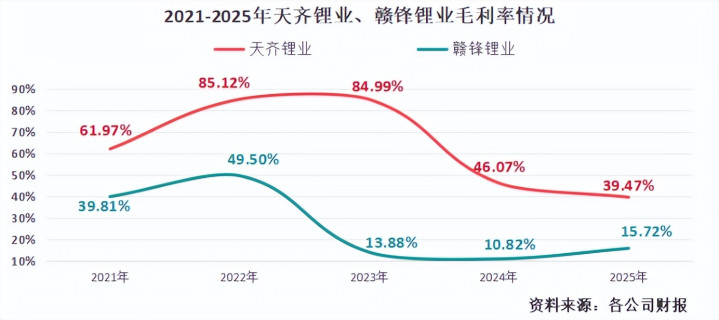

2021-2025年,公司毛利率最高能到85%,就算在2024年锂行业波动之时也维持在46%左右,超过赣锋锂业。

按照目前的情况来看,2025年公司毛利率为39.47%,盈利能力尚处于恢复阶段。

不过,天齐锂业还从“定价端”尝试降低风险。

这其实很好理解。

锂企购买锂精矿的价格和锂盐的售价往往会出现价差,由于定价周期长、波动大,这种“定价周期错频”就会给企业带来不利影响。

2025年,天齐锂业子公司文菲尔德锂矿缩短了定价周期,其“锂精矿”和“锂化工产品售价”在以前年度存在的时间错配影响已大幅减弱。

第二,技术端,抢占下一代锂盐技术的制高点。

光有矿,那是“蛮力”。要想走得远,必须靠技术。

天齐锂业现在要考虑的,是如何把“有矿”真正兑现成“有钱”。

在2025年的年度股东大会上,天齐锂业董事长蒋安琪多次强调要发展下一代锂电池先进材料。而这或许意味着,公司要从“资源型”向“技术型”过渡。

早期,天齐锂业主要靠卖锂精矿赚钱;后来,公司加速向下游锂盐加工延伸,在全球范围内建立多个成熟运营的锂化工产品生产基地。

截止2025年年末,公司在国内外已建成投产6个锂化工产品生产基地,分别位于四川射洪、四川安居、重庆铜梁、江苏张家港和澳大利亚奎纳纳,综合锂化工产品产能合计12.16万吨/年。

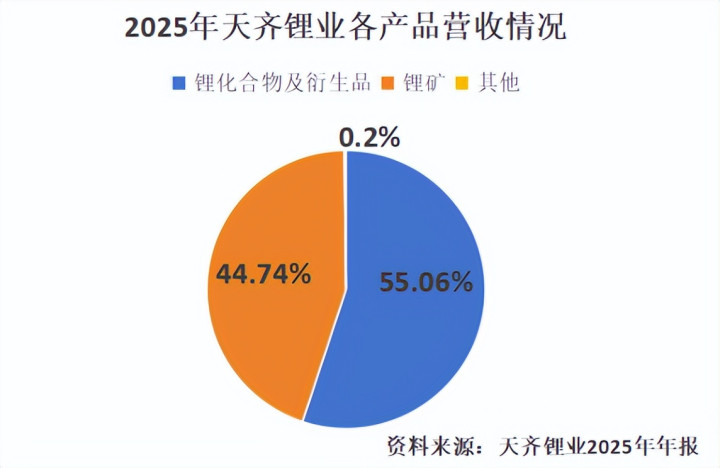

2025年,公司的前瞻布局开始收获:全年“锂化合物及衍生品”的总营收占比55.06%,份额超过锂矿。

更关键的是,天齐锂业锂盐加工的原料全部来自自有矿山,把被卡脖子的风险降到最低。

这种“矿+加工”一体化的优势,让公司能集中力量发展技术,没有后顾之忧。

未来,锂盐需求端前景依然广阔,机构预测,2026年全球锂市场将出现8万吨碳酸锂当量短缺。

那么,天齐锂业在锂盐方面,到底在死磕什么?

固态电池,值得一说。

固态电池被视为当前确定性最强、距离产业化最近的下一代新型电池技术方向。

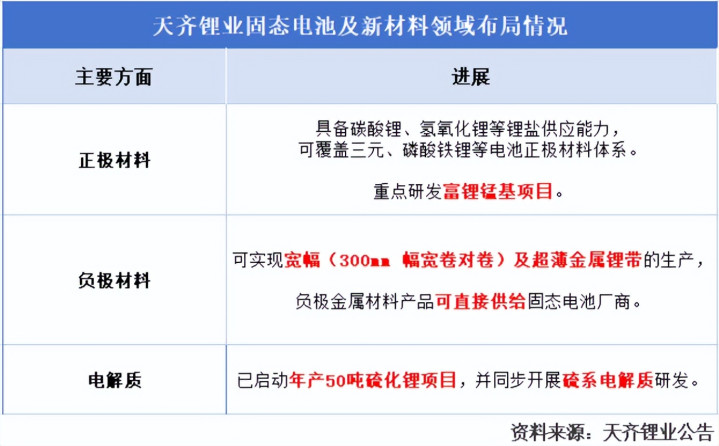

固态电池的重要组成部分包括正极、负极和(固态)电解质,天齐锂业步步紧追,三大方面都有相应布局。

正极材料方面,公司锂盐供应体系可覆盖三元、磷酸铁锂等电池正极材料体系,同时重点研发富锂锰基项目。

负极材料方面,天齐锂业已经实现了宽幅(300mm 幅宽卷对卷)及超薄金属锂带的生产,负极金属材料产品可直接供给固态电池厂商使用。

电解质方面,硫化锂是硫系固态电解质的核心原料,公司也已启动年产50吨硫化锂项目,并同步开展硫系电解质研发。

最后,总结一下。

2026年,矿产行业的关键词依然是“资源”和“技术”。

天齐锂业,一边手握全球最优锂资源;一边向下游锂盐深加工的前沿技术延伸,把利润牢牢掌握在自己手里。

这种双重壁垒,才是天齐锂业难以复制的核心竞争力所在。

Powered by 九游部落冲突绑定工具 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024